です! 我が家では、既につみたてNISA、iDeCo(確定拠出年金)、株式投資で資産運用をしていますが、2021年からジュニアNISAもスタートしました。 ){kind=link}

こんにちは、はるまま(@HarumamaJ)です!

我が家では、既につみたてNISA、iDeCo(確定拠出年金)、株式投資で資産運用をしていますが、2021年からジュニアNISAもスタートしました。

【目次】

ジュニアNISAとは、子供の将来の資産形成としての非課税制度

ジュニアNISAとは、子供の将来に向けた資産形成をサポートするために導入された非課税制度のことです。

日本に居住する0歳から19歳までの未成年なら誰でも作れます!

ジュニアNISAのポイント

- 非課税となる投資枠は年間80万円まで

- 非課税期間は最長5年間

- 積立も都度購入も可能

- 18歳になるまでは口座からの払い出しは原則NG

- 2023年で制度が終了

【おさらい】3つのNISA

1,一般NISA

- 年間投資額120万円まで非課税

- 最長5年間・20歳以上の方が利用可能

2,つみたてNISA

- 年間投資額40万円まで非課税

- 最長20年間・20歳以上の方が利用可能

3,ジュニアVISA

- 年間投資額80万円まで非課税

- 最長5年間・0歳~18歳までの方が利用可能

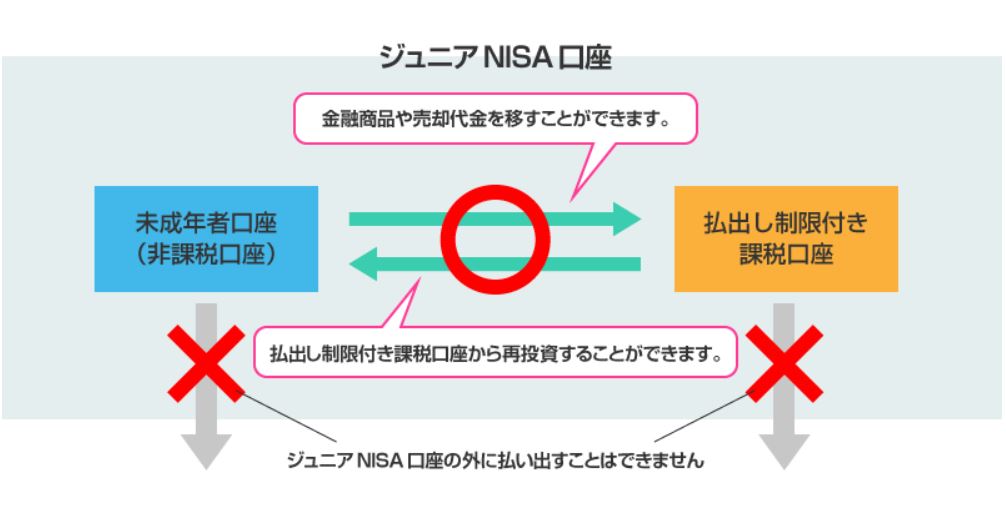

ジュニアNISAの仕組み|18歳までは払い出し制限あり

出典:金融庁HP

- ジュニアNISA口座からの払出しは、口座開設者が3月31日時点で18歳である年の前年の12月末までできません。→廃止に伴い変更あり!(後述)

- ジュニアVISA口座で保有する上場株式や株式投資信託などの配当金、分配金、売却代金等は払出制限付き課税口座で管理されます。

ジュニアNISAで買える商品(楽天証券・SBI証券)

ジュニアNISAで投資できるのは、国内株式、投資信託など。

楽天証券

国内株式、投資信託

SBI証券

国内株式、外国株式、ETF、投資信託

ジュニアNISAは2023年で終了

先述した、払い出し制限がネックで入る人が少なかったのでしょうか?

ジュニアNISAは、投資可能期間が2023年で終了します!!

2024年以降の各年において、非課税期間(5年間)の終了した金融商品を継続管理勘定にロールオーバーでき、継続管理勘定では18歳になるまで非課税で保有し続けることが可能です!

尚、18歳以降も保有し続けた場合、一般NISA口座が開設され移管されます。

【まとめ】2023年に終了でも、今から始めるべき?!

ジュニアNISAは、廃止が決定したことでデメリットであった長期の払い出し制限がなくなり、最高の制度に生まれ変わりました!!

- 2024年以降のロールオーバー額に上限がない!

- 2024年以降いつでも非課税で払出しが可能!

- 今から始めれば240万円分の非課税枠がもらえる!

息子が18歳になった時に、最初に投資した240万円がどのくらい大きくなっているか楽しみです!息子に渡す時に、労働でお金を得ること以外にも、お金に働いてもらうことも出来る、それが投資なんだよ~。と教えてあげれるようしっかり資産形成していきたいと思います。

ジュニアNISAは、個人的にはぜひ活用してもらいたいおすすめの制度です!詳しく知りたい方は>>金融庁HPへ

NISA口座開設のやり方については、こちらのサイトがわかりやすいですよ!

追記:実際に口座開設してみての感想

子供の銀行口座を先に開設しておいたことで、スムーズに出来た

子供名義の証券口座への入金には、子供名義の銀行口座が必要です。

つまり、親の銀行口座→子供の証券口座といった流れが出来ないので、いざお金の入金してジュニアNISAをスタートしようと思っても足踏みしてしまいます。

我が家は教育資金生前贈与を行った際に、子供銀行口座を開設していたので、その点はとても楽でした。

これから、ジュニアNISAを始められる方は、事前に子供の銀行口座も開設しておきましょう!

申請書類の記載方法がわかりづらく、1度戻ってきてしまった

ジュニアNISAの申請書類はとにかく記入内容がわかりづらく、「本人」が親なのか子供なのかわからない箇所がありました。

本人の勤務先、連絡先→1歳の息子に勤務先も何もないでしょ。と思い、夫の勤務先と連絡先を記入して提出したんですよ。

そうしたら、ここは子供の勤務先を記入してくださいと戻ってきました笑。

あかちゃんでも、ベビーモデルをしている人もいるので、このような記入箇所があるそうです。

うん、わかりにくい笑。

でも、エイヤで早めに一旦出してみたのは正解でした。

みなさんも必要事項を一通り書いたら、不備がある場合は発送し直せばいいだけなので、ひとまず提出してみるといいと思います!